Ray Dalio est le fondateur de Bridgewater, l’un des plus gros hedge funds au monde avec $150Mds d’actifs sous gestion.

Plus que sa réussite financière, ce sont ses principes qui nous intéressent. Rassemblés dans son livre Principles (ou dans un pdf disponible gratuitement ici), ils posent les fondations d’un système qui a rapporté à Bridgewater un retour annuel moyen de 21% ces 30 dernières années, pour seulement 3 années négatives (la pire année étant 2008 avec -3,93%, là où les marchés financiers se sont écroulés jusqu’à -50% au plus bas).

Investir comme Ray Dalio est donc non seulement très profitable – quand Bridgewater acceptait encore de nouveaux investisseurs, il fallait une fortune d’au moins $5Mds et un investissement initial de $100M juste pour y entrer – mais garantit aussi une certaine protection contre le risque.

Mais avant d’analyser son portefeuille, revenons sur quelques concepts clés.

Les intérêts composés : l’effet boule de neige

Les intérêts composés sont la force la plus puissante de l’univers. C’est la 8ème merveille du monde.

(Albert Einstein)

Contrairement aux intérêts simples, les intérêts composés sont calculés sur le capital initial auquel on ajoute les intérêts de la période donnée. Si tout le monde connait la croissance exponentielle, on a du mal à saisir son implication à long terme.

Peter Diamandis nous offre l’exemple suivant :

« Si je vous disais de faire 30 pas (linéaires), vous vous retrouveriez à 30 m. Mais si à la place, je vous disais 30 pas exponentiels, où vous retrouveriez-vous ? Un milliard de mètres plus loin. Soit 26 fois le tour de la Terre ! »

Prenons un exemple plus concret.

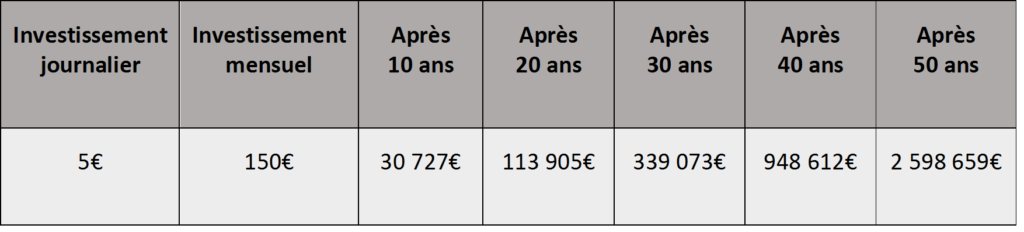

En investissant 5€ par jour et en supposant un placement à 10 %, voilà ce que vous auriez sur votre compte en banque :

En raisonnant de façon linéaire, vous ne voyez que les 150€ mis de côté chaque mois. En raisonnant de façon exponentielle, vous voyez 2,6M€ cinquante ans plus tard.

Pour profiter de cet effet boule de neige, il faut nécessairement penser à long terme. C’est aussi la seule façon de diminuer les risques et d’éviter la volatilité.

Ne perdez pas d’argent

La règle la plus simple, la plus évidente, mais aussi la plus sous-estimée.

À la Bourse, il y a deux règles fondamentales à respecter. La première est de ne pas perdre, la seconde est de ne jamais oublier la première.

(Warren Buffett)

Comme au poker, l’important, c’est de ne pas perdre d’argent. Vous devez apprendre quand miser, mais surtout quand ne pas miser. Les meilleurs joueurs, comme les meilleurs investisseurs, misent très gros quand une opportunité leur est offerte. Mais ils ne jouent que quand les cotes sont en leur faveur. Le reste du temps, ils ne jouent pas.

C’est la technique d’inversion dans sa forme la plus simple :

Comment gagner de l’argent => (inversion) Comment perdre de l’argent => (règle fondamentale) Ne pas perdre d’argent.

Sans exception, tous les milliardaires interviewés par Tony Robbins dans son livre Money: Master the game (1) sont obsédés par le fait de ne pas perdre d’argent. Ils comprennent que quand vous perdez de l’argent, vous devez en gagner beaucoup plus juste pour revenir au point de départ.

Limitez vos pertes à tout prix.

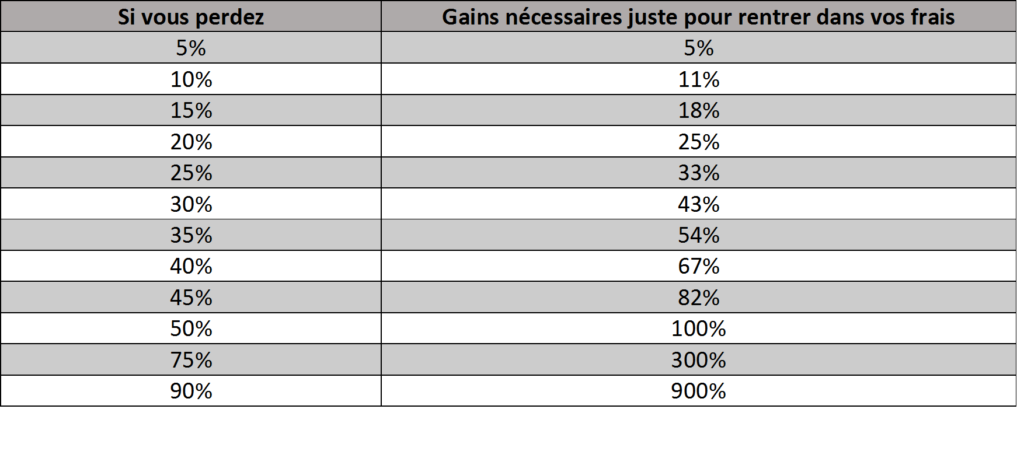

Si vous perdez 50 % de vos investissements, il vous faut 100 % de gains pour seulement revenir à niveau. Et ça demande quelque chose que vous ne pourrez jamais récupérer : du temps.

L’un des moyens les plus efficaces pour ne pas perdre d’argent est donc de contrôler le risque associé à chaque investissement. D’où la règle suivante.

Limitez vos risques

Comme pour les entrepreneurs, les meilleurs investisseurs semblent avoir une forte tolérance au risque. Mais en vérité, ils pensent avant tout à se protéger contre les risques.

Richard Branson est un bon exemple. Au lancement de Virgin Atlantic en 1984, il a négocié avec Boeing la possibilité de leur revendre le 747 qu’il avait acheté au cas où la compagnie serait un échec.

Paul Tudor Jones, l’un des 20 hedge fund managers les plus riches du monde, ne se lance dans aucun investissement si le potentiel de gain n’est pas au moins cinq fois supérieur à sa mise de départ :

5 contre 1 signifie que je risque 1 dollar pour en gagner 5. Ça me permet de viser un taux de réussite de seulement 20 %. Je peux être un imbécile complet, me tromper 80 % du temps, et je ne perdrai toujours pas d’argent – en supposant que ma gestion des risques est bonne.

Risquer un peu pour gagner beaucoup : assurez-vous d’avoir cette asymétrie risque / récompense. En suivant cette stratégie des haltères, vous garantissez l’antifragilité de votre portefeuille. Ou pour paraphraser le patron :

Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs.

Les saisons changent continuellement. Les fortunes se font en hiver, parce que même si ça prend du temps, le printemps viendra toujours après l’hiver. Les investisseurs qui ont liquidé leurs actifs quand le marché s’est écroulé en 2008 ont appris une dure leçon. Au lieu de refaire surface en même temps que le marché, ils ont verrouillé leurs pertes indéfiniment. Et quand ils ont voulu racheter des actions quand le marché est remonté, ils ont payé plein pot.

Les placements échelonnés à long terme

Investissez pour le long terme et ne retirez de l’argent que lorsque vous en avez vraiment besoin. Plus vous pourrez vous passer de liquidités, et plus le marché vous paiera cher.

Personne ne peut prédire quelles actions vont monter ou descendre. La méthode des placements échelonnés permet de régler ce problème. Le principe est simple : il s’agit d’investir la même somme à intervalles réguliers, tous les mois par exemple. En procédant ainsi, les fluctuations du marché marchent en votre faveur. La volatilité devient d’un seul coup votre alliée.

Prenons un exemple.

Supposons que vous décidiez d’investir 1.000€ par an dans un fonds indiciel pendant 5 ans. Lequel de ces deux scénarios serait le meilleur pour vous ?

Option 1 :

- L’index reste à 100€ par action la première année.

- Il descend à 60€ l’année suivante.

- Il reste à 60€ la troisième année.

- La quatrième année, il remonte en flèche à 140€.

- La cinquième année, il revient à 100€, pareil que le montant initial.

Option 2 :

- Le marché est à 100€ la première année.

- 110€ la deuxième année.

- 120€ la troisième.

- 130€ la quatrième.

- Et 140€ la cinquième année.

Vous avez choisi l’option 2 ? Vous avez tort.

En investissant le même montant de manière régulière dans un marché volatile, votre rendement sera meilleur (6.054€ vs. 5.913,6€ dans le cas 2).

Contre-intuitif, mais logique : en investissant la même somme chaque année, vous achetez plus d’actions quand l’index tombe à 60€, donc vous en possédez plus quand le prix remonte.

NB : Cette méthode n’est pas toujours optimale si vous avez une forte somme à investir d’un coup.

Oubliez les fonds communs

Ne faites pas confiance aux gestionnaires de fonds – ils ne sont pas là pour vous faire gagner de l’argent.

Les investisseurs en tant que groupe ne peuvent pas sur-performer le marché parce qu’ils sont le marché.

(Jack Bogle)

Investir, c’est 95 % de chance et 5 % de compétence.

Demandez à 1.000 personnes de lancer une pièce dix fois de suite. Statistiquement, une de ces 1.000 personnes va tomber sur « Face » dix fois de suite. Vous penserez alors qu’elle a énormément de chance. Mais dans le milieu de la finance, elle sera vue comme un génie.

Typique en finance : tout le monde sait toujours tout a posteriori.

Une étude a montré qu’entre 1984 et 1998, seulement 4 % des fonds communs (avec plus de 100M€ d’actifs sous gestion) ont battu le S&P 500. Mais la réalité est encore pire. Quand vous analysez les performances passées, vous ne voyez que les fonds encore en vie aujourd’hui, les survivants. Le pourcentage réel est donc encore plus bas.

Les fameux fonds « 4 ou 5 étoiles » sont ceux qui ont eu les meilleurs résultats, pas forcément ceux qui auront les meilleurs résultats. Si vous achetez systématiquement ceux qui ont bien marché, et vendez ceux qui se sont écroulés, vous allez automatiquement finir par sous-performer. Les facteurs qui ont aléatoirement causé la réussite de tel ou tel fond ont tout autant de chances de s’inverser et de causer la perte de ces mêmes fonds – c’est le principe du retour à la moyenne.

En 2008, Warren Buffett a parié $1M contre le fonds de Protégé Partners qu’ils ne seraient pas capable de choisir 5 hedge fund managers qui réussiraient collectivement à battre l’index S&P 500 sur une période de 10 ans. À quelques mois de la fin du pari, les 5 fonds combinés auraient rapporté 2,2 % par an aux investisseurs, là où le S&P 500 leur aurait rapporté 8,6 % chaque année.

« Les hedge fund managers s’en sont très bien sortis pendant cette période, seulement en se pointant au bureau. Les investisseurs de ces fonds ont payé un très lourd tribut », écrit Buffett, faisant remarquer que sur un portefeuille de $1Md ils ont remporté $20M rien qu’en frais de management,

NB : On remarque qu’entre 2002 et 2007, Protégé aurait battu le marché, +95 % vs +64 %, et il était devant de 2008 à 2012.

Autre red flag : les retours annoncés par les fonds communs ne sont pas les retours réels que leurs investisseurs vont toucher.

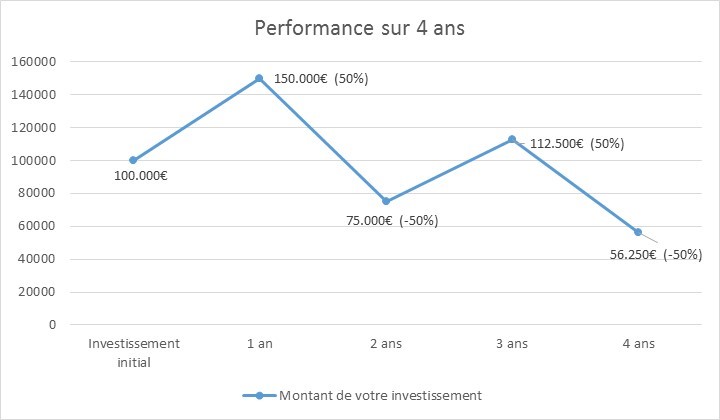

Le schéma ci-dessous montre un marché hypothétique, avec hausse de 50 %, puis baisse de 50 %, hausse de 50 %, puis nouvelle baisse de 50 %. Vous obtiendriez donc un retour « moyen » de 0 %. Vous pourriez donc raisonnablement vous attendre à ne pas perdre d’argent. C’est là que vous faites erreur.

Vous pensiez être à 0 %, mais vous êtes en fait à -43,75 %. Si vous aviez misé 100k€, vous auriez perdu 44k€ après 4 ans.

Bien évidemment les retours annoncés sont toujours ces retours « moyens ». C’est la photo de profil Tinder d’un fonds mutuel : bien plus flatteur que la réalité.

Faites-vous une faveur, évitez autant que possible les fonds mutuels et leurs modèles compliqués. Il vaut mieux garder son plan d’investissement et ses décisions les plus simples possibles.

Simple > Compliqué

Cette préférence pour la complexité est ancrée chez les investisseurs et les gestionnaires de fonds en général parce qu’on est rassuré par une solution compliquée. Une stratégie compliquée leur permet aussi d’expliquer pourquoi leurs frais sont aussi élevés.

Peu de gens sont disposés à accepter une stratégie simple parce que la simplicité et le low-cost ne sont pas les bienvenus quand il s’agit de gérer des millions ou des milliards de dollars. Ne payez pas la prime d’ego juste pour vous rassurer.

La raison pour laquelle il y a autant d’absurdité dans la gestion des investissements est parfaitement illustrée par une histoire que Charlie Munger raconte à propos d’un vendeur de matériel de pêche :

Je lui ai demandé, choqué, pourquoi ses appâts étaient verts et violets, et si les poissons mordaient vraiment à de tels hameçons. Et il m’a répondu : « Monsieur, je ne vends pas aux poissons. »

Gardez votre stratégie simple. Prenez le moins de décisions possibles. Warren Buffet conseille l’approche des Vingt Cases. Vous seriez très riche, explique-t-il, si vous considériez une carte avec seulement vingt cases, où chaque décision financière que vous prenez poinçonnerait une des cases. Vous prendriez plus de bonnes décisions, plus de décisions importantes.

Approche relayée par Daniel Kahneman, prix Nobel d’économie en 2002 :

Chacun d’entre nous serait meilleur investisseur si nous prenions moins de décisions.

Le problème, c’est qu’on est persuadé d’être plus doué ou plus chanceux que la moyenne. Mais en finance, l’excès de confiance est mortel. L’idéal, c’est de tout automatiser, pour vous sortir de l’équation.

Vos émotions causeront votre ruine

Vous devez activer le pilote automatique pour ne pas que vos émotions vous ruinent.

(Burton Malkiel)

L’iatrogénèse est très courante dans le domaine financier. Jack Bogle, fondateur du groupe Vanguard, recommande aussi cette approche contre-intuitive. Ne tradez pas. Ne faites rien, peu importe ce qui se passe. N’achetez pas, ne vendez pas, ne bougez pas.

Un des exemples les plus frappants est l’étude conduite par Fidelity sur la performance de son fonds Magellan. Géré par le légendaire Peter Lynch, il a délivré un retour annuel moyen de 29,2 % entre 1977 et 1990, devenant par la même occasion le fond mutuel le plus performant au monde. Mais l’étude a montré que la majorité des investisseurs du fonds ont en réalité perdu de l’argent !

Quand le fonds était en baisse, les gens retiraient leur argent, par peur de perdre encore plus. Et quand les retours redevenaient positifs, ils revenaient en courant pour investir de nouveau.

C’est la meilleure recette pour dilapider son argent : vendre au plus bas et acheter au plus haut.

Bien plus d’argent a été perdu par les investisseurs préparant des corrections financières, ou essayant de s’y préparer, que dans les corrections elles-mêmes.

(Peter Lynch)

En bref, si vous pensez pouvoir anticiper le marché, vous avez tort.

Vous ne pouvez pas contrôler le marché, mais vous pouvez contrôler ce que vous achetez. Et combien vous payez.

Diversification

Les investissements d’un portefeuille d’investissements ne devraient pas être observés individuellement, mais en tant que groupe. N’écoutez pas seulement un instrument, écoutez l’orchestre en entier.

Si vous observez la majorité des portefeuilles, ils ont une très forte tendance à performer bien quand les conditions économiques sont favorables, et mal quand les temps sont durs. Du coup, leur stratégie est simplement d’espérer que les actions continuent de grimper.

L’approche conventionnelle de la diversification n’est pas diversifiée du tout.

La plupart des gens essayent de se protéger en diversifiant le montant qu’ils mettent dans chaque classe d’actifs. Mais les actions sont bien plus volatiles (aka risquées) que les obligations. Donc avec un portefeuille à 50-50, vous avez en réalité plutôt 80 % de vos risques en actions et 20 % en obligations.

Ray Dalio insiste sur le fait que si vous divisez votre argent équitablement, vos investissements n’étant pas égaux face au risque, votre portefeuille n’est pas équilibré. Vous risquez en réalité la plupart de votre argent.

Vous devez répartir votre argent en vous basant sur les risques/retours potentiels de chaque actif – non pas allouer le même montant dans chaque type d’investissement.

NB : Avant d’entrer dans le détail du portefeuille de Dalio, regardez cette vidéo où il explique la mécanique de la machine économique.

Le portefeuille “4 saisons”

Il y a seulement 4 choses qui font bouger le prix des actifs :

- La croissance économique (actions, obligations d’entreprise, marchandises et produits/or)

- La déflation (obligations assimilables du Trésor, actions)

- L’inflation (marchandises et produits/or, obligations indexées sur l’inflation)

- La décroissance économique (OAT, OII)

Ces 4 « saisons économiques » sont les seules possibles, mais il n’est pas possible de prédire quand elles vont arriver, ni dans quel ordre. Un portefeuille diversifié et équilibré consiste donc à investir 25 % dans chacune de ces saisons.

Quand vous regardez le prix d’une action par exemple, ce prix incorpore déjà ce que nous (le marché) « attendons » du futur. Dit autrement, le prix de l’action Apple aujourd’hui prend déjà en compte le fait que les investisseurs s’attendent à ce qu’Apple continue de croître à un certain rythme. C’est pour ça qu’il arrive souvent que les actions d’une entreprise s’écroulent après l’annonce que ses revenus du prochain trimestre soient moins bons que prévus.

Ce genre de surprises détermine quelle catégorie d’actifs performera bien. Une forte croissance sera très bénéfique pour les actions et négative pour les obligations. Pour les obligations, une chute soudaine de l’inflation est une bonne chose. Il faut donc diversifier son portefeuille en considérant ces quatre saisons.

Dalio recommande de répartir 25 % de vos risques dans chaque catégorie, pas 25 % de votre argent. En ayant le même risque dans chaque saison, vous n’êtes pas exposé pour un événement en particulier. Il ne s’agit pas de prédire le futur ici, mais de s’assurer que vos investissements puissent performer peu importe la saison à venir. De s’assurer d’avoir un portefeuille qui obtiendra de bons résultats en 2022, sans savoir à quoi le monde ressemblera en 2022.

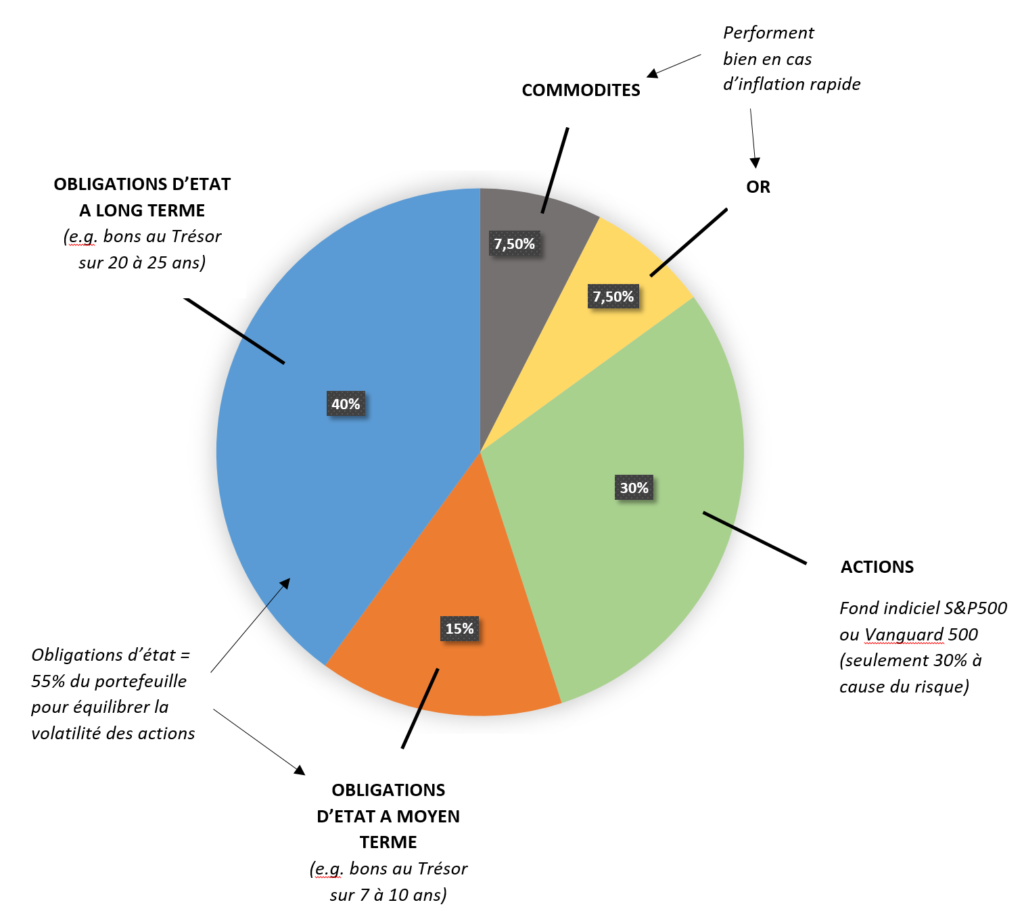

Dans le détails, ça nous donne :

- 30 % d’actions (e.g. S&P500 pour avoir encore plus de diversification à l’intérieur de cette classe d’actifs).

Ça semble bas, mais souvenez-vous que les actions sont les actifs les plus risqués. - 15 % d’obligations souveraines/ d’état (OAT en France, Treasury bonds aux US) à court terme, et 40 % à long terme.

Nécessaires pour contre-balancer la volatilité des actions. Le but ici est d’équilibrer le risque, pas le montant en euros. Et en optant pour des bons au Trésor à long terme, vous obtenez des meilleurs retours. - 7,5 % en or et 7,5 % en commodités : pour avoir une partie de votre portefeuille qui performe bien en cas d’inflation rapide.

Ces actifs sont très volatiles, nécessaires dans les environnements où une forte hausse de l’inflation pénalise beaucoup à la fois les actions et les obligations.

David Swensen, CIO responsable du fonds de dotation de Yale (25Mds de dollars) et inventeur du célèbre Yale Model, reprend le même concept de « saisons » que Ray Dalio :

- 20 % Wilshire 5000 Total Market TR USD (actions marché US)

- 20 % FTSE NAREIT All REITs TR (fonds de placement immobilier US)

- 20 % MSCI ACWI Ex USA GR USD (actions marché mondial sauf les US)

- 15 % Barclays US Long Credit TR USD (bons au Trésor US à long terme)

- 15 % Barclays US Treasury US TIPS TR USD (bons au Trésor US protégés contre l’inflation)

- 10 % MSCI EM PR USD (actions marché des pays émergents)

Une de ses règles consiste à ne pas mettre plus de 30 % dans la même catégorie. Même si ce portefeuille est beaucoup plus porté sur la croissance que celui de Dalio (50 % en actions et 20 % dans l’immobilier), on y retrouve l’équilibre des saisons, avec 30 % de titres à revenu fixe (obligations d’état et obligations indexées sur l’inflation) qui protègent le portefeuille en cas de décroissance économique ou de forte hausse de l’inflation.

Rééquilibrage

Pour avoir du succès en tant qu’investisseur, vous devez aussi rééquilibrer votre portefeuille de façon régulière.

Supposons que vous ayez commencé avec 60 % de votre argent dans des actifs à risque par exemple, et 40 % dans des actifs plus stables et sûrs. 6 mois plus tard, vos actifs à risque représentent 80 % de votre portefeuille (vos actions ont bien performé). Vous devez alors rééquilibrer pour revenir à votre ratio initial 60/40. Sinon vous ne capitaliserez pas sur vos profits et reviendrez à zéro dès que vos actions plongeront.

Ce rééquilibrage peut aussi consister à réorienter vos contributions mensuelles (ou trimestrielles, selon la fréquence de vos placements échelonnés) dans vos actifs sûrs jusqu’à ce que le total atteigne de nouveau 40 % de votre portefeuille. Ou bien vendre certaines de vos actions pour réinvestir dans vos obligations par exemple. Vous devez retirer certains de ces actifs du jeu pour réduire votre exposition au risque et vous assurer de garder une partie de vos gains.

Là encore, attention à vos émotions. Le rééquilibrage de votre portefeuille vous force à faire l’inverse de ce que vous avez envie de faire. Dans l’investissement, c’est souvent la bonne chose à faire.

À quelle fréquence devez-vous rééquilibrer ?

Une ou deux fois par an. Ça doit être fait régulièrement, sans pour autant devenir une obsession. Le nombre de fois où vous allez rééquilibrer aura un impact sur vos impôts par contre. Si vos investissements ne sont pas à imposition différée et que vous rééquilibrez un actif que vous possédez depuis moins de deux ans, vous payerez plein pot, sans bénéficier de l’abattement sur les plus-values (-50 % de 2 à 8 ans, -65 % au-delà).

On en vient à l’importance des impôts et des taxes. Souvent négligés, ils ont un impact énorme sur votre ROI.

L’impact des impôts

La majorité des gens ne tiennent pas compte des conséquences fiscales lorsqu’ils prennent des décisions en matière de placement. Il y a des façons tout à fait légales de réduire vos impôts tout en augmentant vos retours sur investissement. En clair, vous utilisez certaines de vos pertes inévitables pour maximiser vos gains nets.

Voici 3 moyens d’en tirer profit :

1) Compensez les gains par des pertes en capital : un gain en capital se produit lorsqu’un client vend un actif, comme une obligation, à un prix supérieur que celui payé lors de son achat. Le taux actuel d’inclusion des gains en capital dans le revenu imposable est de 50 %, soit la moitié du bénéfice réalisé lors d’une vente.

Lorsque le client vend son actif à un cours inférieur à son prix de vente, il enregistre une perte en capital. L’ensemble des pertes peut réduire l’impôt à payer sur les gains réalisés dans la même année d’imposition. S’il reste une perte après cette opération, le client peut l’utiliser pour réduire le montant imposable de l’année suivante.

Par conséquent, il est important d’examiner votre portefeuille afin d’envisager la vente de certains placements avec des pertes accumulées pour compenser les gains en capital réalisés dans l’année.

2) Faites don de vos titres à fort gain : si vous désirez faire un don à une œuvre de charité, vous avez tout intérêt à le faire en donnant vos titres avec le plus fort gain en capital non réalisé (valeur lors de la vente – valeur lors de l’achat). Cette opération est fiscalement plus avantageuse que de vendre ces mêmes titres puis de faire un don du même montant en espèces après impôt.

En cédant directement vos titres, vous obtenez deux avantages :

- un crédit d’impôt pour don de charité, qui vous permet de réduire l’impôt à payer sur vos revenus ;

- le gain en capital non réalisé sur le titre que vous cédez est éliminé lors du transfert du titre (donc pas imposable).

A l’inverse, si vous vendez d’abord le titre en question avant de faire don de vos gains à l’association, vous devez payer les impôts sur vos gains en capital avant d’effectuer le don. Et comme ce don sera plus faible après impôts, votre crédit d’impôt sera lui aussi plus faible. Vous perdez donc deux fois.

3) Envisagez un transfert à imposition différée : Les impôts différés viennent d’opérations déjà réalisées mais dont les conséquences fiscales futures n’ont pas été prises en compte dans le calcul de l’impôt courant dû au titre de l’exercice. Ces impôts différés correspondent à l’estimation de la différence entre le résultat comptable et le résultat fiscal de l’entreprise.

Si un entrepreneur vend son entreprise, il peut échanger ses actions ou une partie d’entre elles contre des actions de la société acquéreuse. Cette option offre généralement aux actionnaires la possibilité de différer l’impôt sur les gains accumulés sur les anciennes actions.

Les pertes fiscales sont un autre exemple de cette « différence temporaire ». Si une entreprise dispose de pertes fiscales reportables et qu’elle démontre être en mesure de les utiliser pour réduire son impôt futur, les pertes correspondantes constituent une source d’économie d’impôt futur.

***

Disclaimer #1: Cet article n’est en aucun cas une liste de recommandations pour vos investissements. Voyez-le plutôt comme une perspective différente.

Disclaimer #2: La plupart des données évoquées dans l’article proviennent des marchés US. Retenez les principes plus que les chiffres.

Notes : (1) 500 pages sur 600 sont plutôt chiantes, mais les 100 restantes valent le détour.

***

Si vous avez des questions, ou des remarques / corrections à faire, faites-en part dans les commentaires ! ⬇

Bonjour,

Comment appliquer cette stratégie sur le marché européen?

Bonjour Christophe, et bonne question !

Je partirais du principe des 4 saisons économiques, et chercherais l’équivalent de chacune d’entre elles ici en Europe, i.e. choisir un index fund européen, opter pour des bons au Trésor français par exemple, et ainsi de suite.

Je ne suis pas certain que cela soit plus intéressant au niveau ROI par contre, car la plupart de la croissance du porte-feuille viendra des actions. Et en imaginant un marché en croissance, les entreprises aux US devraient apporter un retour bien supérieur à leurs équivalentes européennes. A moins que la législation empêche de pouvoir appliquer cette démarche orientée US ici en Europe, je tâcherais de partir sur le modèle décrit dans l’article.

Encore une fois, mes connaissances sur le sujet sont très limitées, et je n’ai pas encore pris le temps de tout appliquer moi-même. Je concevais l’article plus comme une façon de faire réfléchir le lecteur sur ce qui est « bon » ou « mauvais » pour lui, financièrement parlant, qu’un protocole à suivre à la lettre.

Rémi

Salut Christophe,

Je me pose la même question!

As-tu trouvé une solution satisfaisante?

Merci !

Salut Laurent,

Après avoir cherché comment l’appliquer si l’on habite pas aux US (ou au UK, d’où on peut investir dans le marché US via Vanguard par exemple), je ne suis pas certain que ce soit aussi profitable depuis l’Europe.

Le problème principal c’est que l’équivalent français (CAC40) ou européen (EURO STOXX 50) n’ont pas du tout les mêmes rendements que le S&P500 si on regarde sur les 50 dernières années. Donc la partie qui ramène la majorité du ROI perd beaucoup de son intérêt.

Il serait intéressant de voir ce que les nouveaux acteurs (comme Yomoni par exemple) proposent comme portefeuille à long terme. Ils ont l’avantage de garder les frais très bas (max 1,6%) et de pouvoir eux investir dans des fonds indiciels étrangers, donc a priori de suivre le cours du S&P500.

Pour les obligations, je n’ai pas trouvé de possibilité (simple) d’investir dans les bons du Trésor américain. A chacun de juger si les obligations/bons du Trésor français offrent la même garantie (i.e. est-ce que la France a plus ou moins de chance de faire défaut sur sa dette que les États-Unis).

De ton côté, as-tu trouvé une solution qui semble satisfaisante ?

Excellent article et bien écrit, d’autant que l’on trouve assez peu de sujets sur Ray Dalio en français.

Je pense comme toi sur Money: Master the Game. Il y a beaucoup de passages longs, le livre aurait pu être raccourci des 2/3 sans enlever le contenu intéressant. Cela reste néanmoins un très bon bouquin.

Pour reproduire le portefeuille des 4 Saisons, il y a des trackers français qui suivent le S&P500, les obligations américaines et européennes, l’or et les matières premières.

Salut Antonin, et merci !

Je peux investir avec Vanguard pour ma part, étant au UK, mais c’est vrai que je me posais la question en France.

Tu as des noms de trackers en France, pour voir ce qu’ils valent ?

Ton lieu de résidence est un avantage alors, tu as accès à tous les trackers Vanguard comme si tu était aux US ?

Pour la France chez Lyxor il y a pas mal de chose.

Par exemple un bon vieux tracker S&P500 (https://www.lyxoretf.fr/fr/retail/produits/etf-actions/lyxor-sp-500-ucits-etf-acc/lu1135865084/eur) ou sur les obligations de la zone euro à long terme (https://www.lyxoretf.fr/fr/retail/produits/etf-obligataires/lyxor-ultra-long-duration-euro-govt-ftse-mts-25y-dr-ucits-etf-acc/lu1686832194/eur).

Certains peuvent être intégrés dans un PEA (mais en étant au Royaume-Uni je ne crois pas que tu puisses en ouvrir un), et les assurances vie proposent de plus en plus de trackers.

Non, je peux ouvrir un compte avec eux, mais si je ne suis pas aux US, je n’ai pas accès à leurs ETFs ou leurs fonds domiciliés là-bas.

Pour le PEA, il faut résider en France en effet. Mais si je déclare ma résidence en France, je n’ai plus le droit d’accès à fonds Vanguard au UK.

Je ne sais pas ce qu’il se passe en cas de déménagement par contre, si c’est le statut à l’ouverture qui compte, ou le statut en cours.

Vu de la France, ce ne me semble pas simple de reproduire ce portefeuille. Les OAT en Europe n’apportent rien, à différence des US, on peut acheter des ETF bonds US (j’ai trouvé le bon 10 ans en AV) mais on doit assumer le risque de change et payer les frais de l’AV. Un autre problème est l’imposition. Les etf obligataires ne sont pas eligibles PEA, sauf un, le lyxor FR0013346681 qui a pour moi un intérêt quasi nul

Même aux US d’ailleurs, un investisseur particulier aura du mal à reproduire ce portefeuille (et n’aura probablement pas les mêmes retours qu’un investisseur institutionnel).

Il faut considérer l’approche et ses principes plus que les détails. Les détails changent, les principes restent toujours valables.

Est-ce que la stratégie est reproductible à partir du Canada?

Vanguard a l’air disponible au Canada, donc pour la partie US stocks et US Treasury bonds, c’est OK.

Pour l’or, si c’est comme au UK, impossible de passer par Vanguard, donc il faut soit trouver un ETF du type SPDR® Gold Shares (GLD), soit passer par un broker.

Mais ca me semble faisable de reproduire au moins 80 % du portefeuille depuis le Canada.

Parfait merci!!

Bonjour,est-ce possible d’être gagant en bourse sur le long terme en investissant uniquement dans les etf et matière premiere mais pas dans les obligations par convictions religieuses?

C’est possible tant que la bourse continue à monter.

C’est juste un portefeuille plus risqué, qui performera moins bien en cas de récession par exemple.

Tout dépend de vos objectifs ; il n’y a pas de méthode universelle qui convient à tout le monde.

Bonjour selon vous quels sont les etfs à privilégier si l’on recherche une tres bonne performance le s&p 500 le nasdaq et le mci word sont t’il des etfs à prendre en compte?

Je ne suis pas un expert, et on l’a bien vu encore récemment, c’est inutile d’essayer de prédire quel fonds va performer et quel fond va s’écrouler.

Je peux juste vous dire ce que je fais moi, à vous de décider ce qui vous convient.

Pour les actions, j’achète le fonds indiciel « U.S. Equity Index Fund Accumulation » de Vanguard.

C’est comme le S&P500 sauf que ça suit l’ensemble du marché américain (donc 3.377 actions au lieu de 500).

bonjour ,j’aimerai savoir selon vous est-il possible d’investir en bourse éthiquement et En adéquation avec les principes de l’islam ,c’est à dire sans obligation et avec des etf ou action qui sont en adéquation avec les principes islamique ,et existe-t’il des etf islamique.Merci d’avance pour votre réponses.

D’après Google, il semblerait que la plateforme Wahed propose exactement ça.

Bonsoir,je voulais savoir quel rendement à l’année peut espérer un particulier en investissant dans des etfs,des matières première et des obligations .Sachant que je suppose qu’un particulier ne pourra jamais faire les niveaux de rendement des institutionelles qui peuvent allez au dela de 20% à l’année.Et de même je voulais savoir quel rendement arrivez vous à avoir par an avec votre portefeuille boursier actuel merci d’avance pour votre réponse.